全球金融市场步入关键十字路口。美联储新任主席凯文·沃什于7月14日首次出席美国国会听证会,期间恰逢美国6月通胀数据发布、第二季度财报季展开以及中东地缘局势发展。在上述多重宏观因素的共同作用下,市场对美联储货币政策的预期出现调整,并对各类资产产生影响。

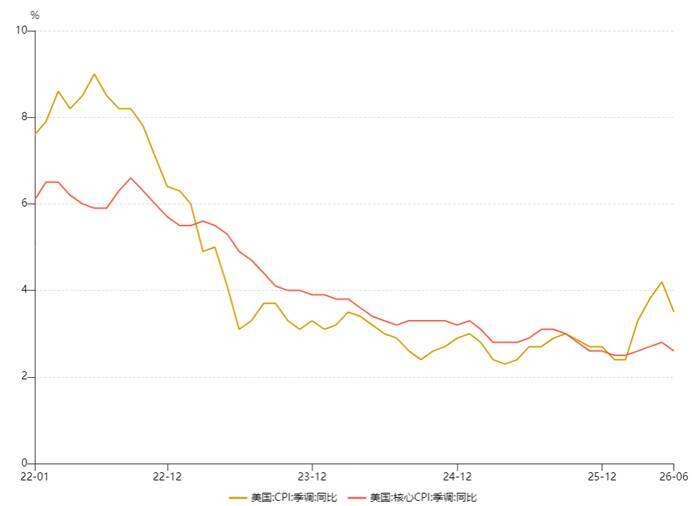

7月14日美国劳工部公布的数据显示,6月美国CPI同比上涨3.5%,较5月份的4.2%显着回落(图1)。剔除食品和能源价格后,核心CPI同比上涨2.6%,低于前值2.9%。

图1:美国CPI和核心CPI同比

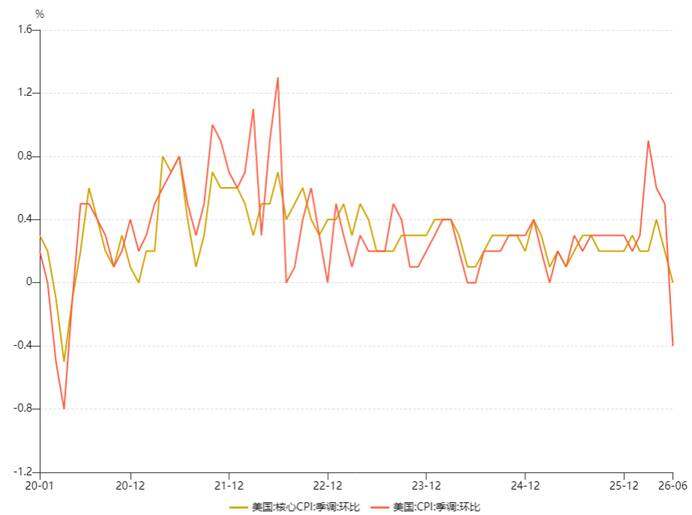

在环比数据方面,6月整体CPI环比下降0.4%,为2020年4月以来的单月最大降幅,也是近期首次出现环比负增长(图2)。核心CPI环比则持平,低于市场此前预期的0.2%。从数据构成来看,能源价格的回落是6月整体CPI环比转负的主要因素。当月能源指数环比下跌5.7%,其中汽油价格单月下跌9.7%,部分抵消了住房、食品等其他分项的上涨压力。6月CPI数据反映出通胀压力有所缓解,但由于能源价格的波动性以及部分服务价格的粘性,通胀回落的持续性仍有待进一步观察。

图2:美国CPI和核心CPI环比

联储政策信号与市场预期重塑

当日,美联储主席沃什在国会证词中重申抗击通胀的立场,表达了物价水平的关注,反映出美联储偏紧的信号。沃什表示,美联储对高通胀持“零容忍”态度,这一表态与近期部分联储官员(如理事沃勒提示可能需要进一步加息)的立场相唿应。沃什认为,当前劳动力市场整体稳定,但AI相关投资热潮正推高部分商品价格,可能为通胀带来上行压力。

沃什的表态对市场情绪产生了一定影响。在此讲话前,受6月CPI数据降温的推动,美元指数大幅回落并一度临近100.50,美股科技股、贵金属及有色金属等资产普遍走高。但在沃什发表偏鹰派的措辞后,市场对货币政策短期内转向宽松的预期有所减弱,美元指数和美债收益率的跌幅随后收窄。整体来看,沃什的讲话向市场传递出美联储政策路径仍将取决于长期数据的信号,利率在一段时间内保持当前水平的可能性依然存在。综合来看,沃什的表态确立了美联储以抗击通胀为核心的基调,表明在通胀完全回落至2%目标之前,利率或将维持在相对高位。由于6月通胀数据降温,短期内加息的概率有所降低。未来政策走向将取决于后续核心通胀表现及地缘局势变化,若通胀再度回升或能源价格飙升,美联储在下半年重启加息的可能性或将上升。

未来利率走向与政策机制展望

“整体降温、核心顽固”的通胀格局,使得市场对美联储后续政策路径的评估存在变数。虽然6月CPI超预期回落减弱了短期加息的预期,但由于核心通胀距离2%的目标仍有差距,且地缘风险随时可能推高能源成本,市场关于年内重启紧缩周期的预期并未完全消除,政策路径仍具不确定性。

展望未来,美联储的利率政策走向将主要依赖于“数据依赖”与“政策沟通”的演变。一方面,美联储内部对政策路径存在不同观点。以美联储理事沃勒为代表的官员明确表示,如果后续数据显示通胀持续高于目标,美联储可能需要在近期采取加息措施。。另一方面,沃什主席主导的政策机制变化也将对市场产生潜在影响。他已宣布成立五个专项工作组,涵盖沟通机制、资产负债表、经济数据、生产力与就业以及通胀框架,旨在重构美联储的政策分析框架。在这种模式下,美联储政策的透明引导可能会减少,市场需要更多地基于客观数据自主定价风险,金融条件在中期内可能维持偏紧状态。

综上所诉,未来美联储的利率政策或将维持“利率在较长时间内维持高位(Higher for Longer)”的基调。如果未来几个月核心CPI环比涨幅能够持续低于0.2%,且劳动力市场未出现过热迹象,美联储可能会选择在9月及之后的会议上维持利率不变。反之,如果核心通胀表现顽固,或者中东地缘冲突引发油价再度飙升,下半年加息的选项仍未排除。在当前的宏观环境下,后续的核心PCE数据、官员公开表态以及油价波动,将持续成为市场评估利率风险的重要参考。

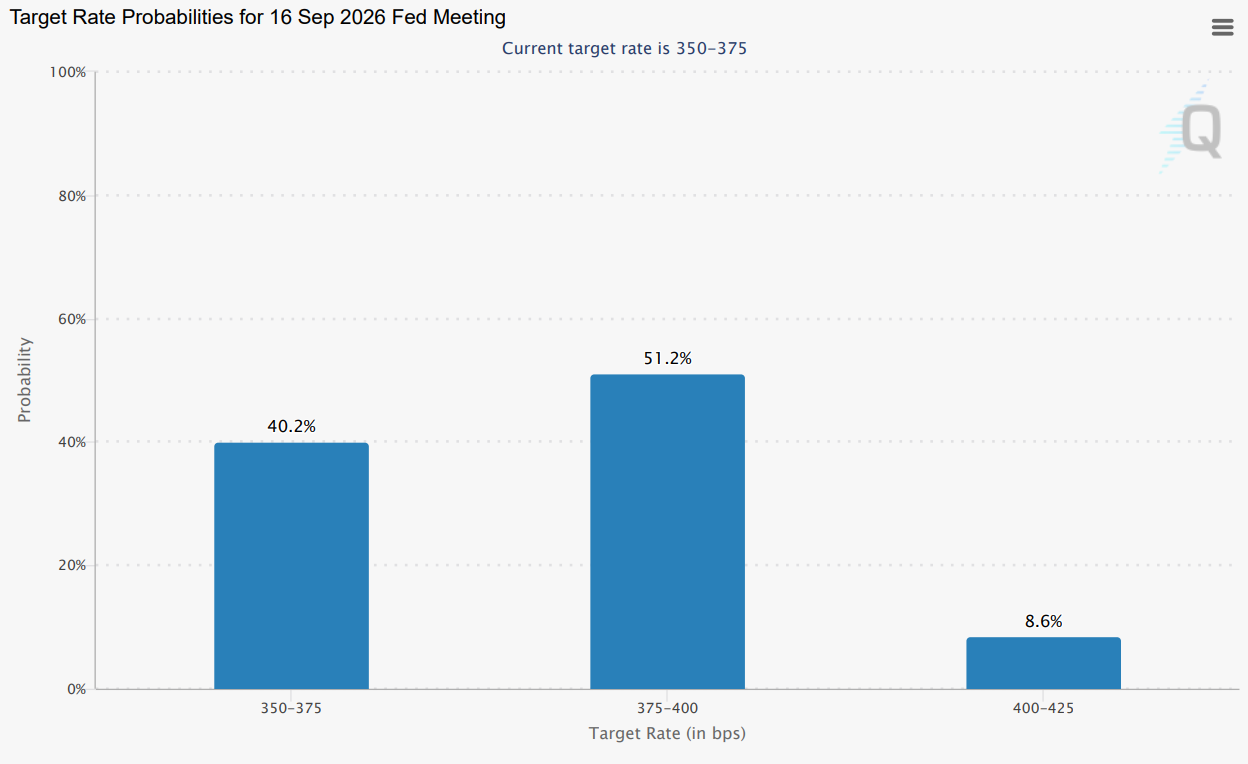

芝商所FedWatch工具通过分析30天联邦基金期货的定价数据,量化并展示交易者对FOMC即将召开的会议调整联邦基金目标利率的概率,反映市场对利率变动(加息、降息或维持不变)的预期分布。7月13日,市场预期7月29日和9月16日会议维持利率不变的概率分别为58.3%和24.9%;7月14日数据发布后,上述概率分别升至83.4%和40.2%(图3)。

图3:美联储2026年9月16日会议利率目标概率(截至2026年7月14日数据)