自7月份至今,国内豆油期现货价格市场重心有所上移。这主要受到多重外部因素支撑,包括北美大豆产区天气状况引发的风险溢价、中国买家采购美国大豆的交易陆续落地以及国际原油价格受地缘政治因素影响止跌企稳。然而,国内大豆高到港量、高压榨量以及高库存的供给端现状,在一定程度上限制了豆油价格的波动幅度。

数据来源:中华粮网

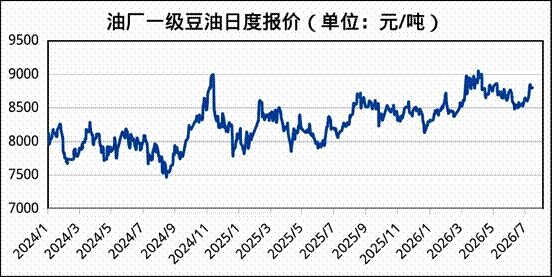

据中华粮网统计,截至7月13日,国内一级豆油均价8795元/吨,较上月末上涨120元/吨;连盘豆油主力合约收盘价8568元/吨,较上月末上涨121元/吨。

外部因素多空交织,市场仍具不确定性

从外部环境来看,地缘政治局势的波动对能源市场造成了直接影响。前期的相关地缘政治局势变化使得市场重新评估原油供应恢复的预期,国际原油价格出现反弹,一度回升至80美元/桶附近。鉴于地缘政治形势的复杂性,未来原油市场对相关消息的反应或将继续呈现波动态势。

在农产品板块,6月下半月以来,市场关注到中国企业对远月船期美豆出口中国进行询价,随后相关采购数据的陆续落地,从而对芝商所旗下的CBOT大豆期价及国内豆类期价带来明显利多。

政策层面,商务部新闻发言人在7月2日举行的例行发布会上表示,双方设定了扩大农产品双向贸易的指导性目标,并原则同意将相关农产品纳入对等降税框架安排。此外,市场也出现了关于相关关税政策调整的传闻。

从当前市场公开信息来看,后续中国对新季美豆的采购节奏和数量,仍将是影响CBOT大豆期价波动幅度的核心逻辑之一。相关政策的实质性落地进展以及后续的采购实际规模,仍需市场密切关注。

美豆当前生长形势良好,后续天气变化仍具不确定性

新季美国大豆(下称“美豆”)自种植以来,整体播种及生长进度相对良好。自6月下旬起,部分产区出现高温干旱天气,美豆优良率才略有下滑,但但目前对整体单产预期的实质性影响仍较为有限。

美国农业部(USDA)官方数据显示,截至7月5日当周,美豆优良率为64%,略低于市场预估的66%以及前一周的65%,上年同期为66%,优良率连续两周出现微幅下滑。

通常情况下,7、8月份为美豆结荚与鼓粒的关键生长期,作物对水分和温度的变化较为敏感。若产区持续面临高温干旱等不利天气影响,可能会对作物的结荚数量及百粒重造成波及,进而引发市场对单产预期下修的关注。

气象预报显示,7月份美国部分西部和南部产区仍可能面临气温偏高、降雨偏少挑战。此外,市场也在密切监测全球气候周期(如厄尔尼诺或拉尼娜现象)的发展动向。由于后续天气对作物关键生长期的影响程度仍有待观察,市场各方将继续评估天气因素对CBOT大豆期价可能带来的波动影响。

高压榨量之下,国内豆油预期持续累库

在供给端,6月份以来,随着进口大豆到港量增加,油厂原料供应充裕,整体开工率维持在较高水平。

虽然因豆粕库存上升,6月下旬部分油厂适度放缓了压榨节奏,开工率有所回落,但整体仍处于年内相对高位,且进入7月份后开工率再度回升。据相关行业数据统计,截至7月上旬,国内油厂开机率保持在65%左右。尽管近期豆油市场成交量有所增加,但在油厂高压榨、高产出的背景下,6月份以来国内豆油整体呈现库存回升态势。

进入第三季度,预计国内大豆月度压榨量预期仍将维持在较高水平。虽然豆油的季节性消费提货量同样有望保持在年内高位,但在高压榨量带来的产出支撑下,三季度豆油库存或将继续承压。而到了第四季度,随着压榨预期的调整和消费旺季的到来,豆油供需关系有望得到阶段性改善。

数据来源:中华粮网

从外部环境来看,多重因素交织仍将对豆油市场产生影响:

· 能源与生物燃料需求:地缘政治局势的波动对原油价格形成支撑,同时美国生物柴油行业对豆油的需求及消费空间,仍是市场关注的焦点。

· 贸易与政策走向:中美农产品贸易关系的后续进展及政策落地情况,仍存在一定的不确定性。

· 原料端成本:美国农业部(USDA)的相关报告以及美豆产区的天气变化,将继续对CBOT大豆期价及国内进口大豆成本产生直接影响。

综合来看,第三季度国内豆油市场将继续受到地缘局势、生柴消费、中美贸易关系、美豆产区天气以及国内加工库存等多重因素的交织影响。虽然成本端与外部环境提供了相应的价格支撑,但国内供需相对宽松的格局,仍将在一定程度上制约价格的波动空间。