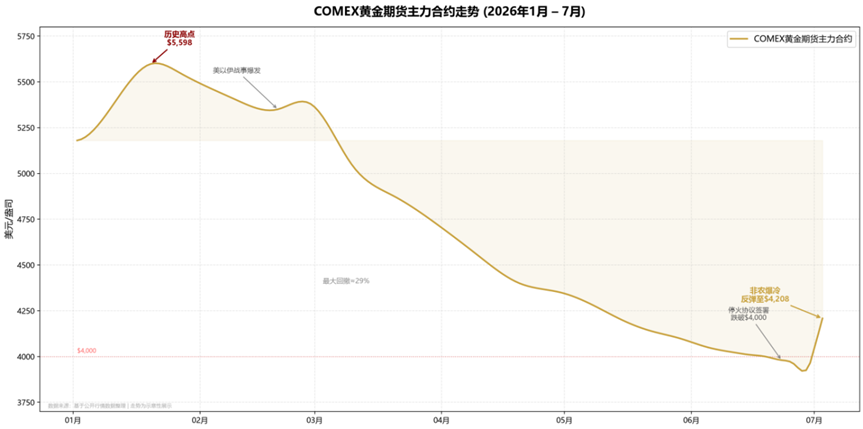

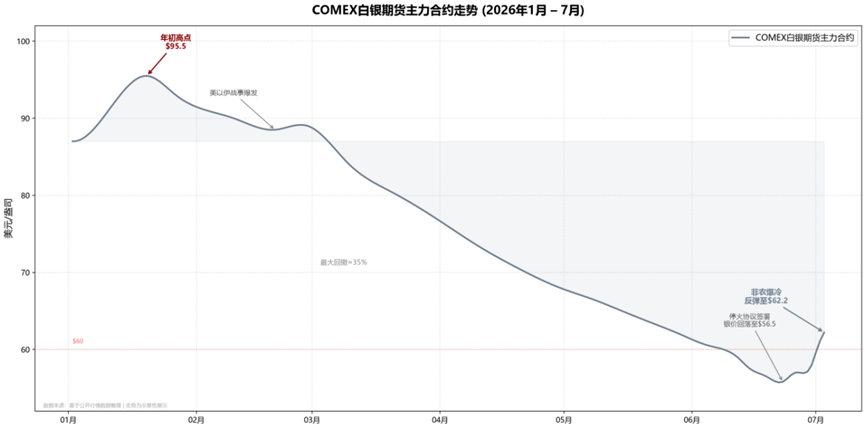

2026年上半年的贵金属市场,是一部先扬后抑的剧烈震荡史。年初,地缘风险与美元信用裂痕推动金价冲至历史峰值,国际黄金1月底冲至5598美元/盎司的历史高点,伦敦现货白银更是在1月一度上探至121.62美元/盎司的历史高点。然而随后市场主线切换至能源冲击下的再通胀与紧缩预期,令人一度怀疑黄金的避险功能。国际黄金6月下旬一度跌破4000美元关口,最大回撤接近30%,白银亦步亦趋,波动更为明显。

进入7月,局势骤变。一场远不及预期的非农数据,叠加美联储新任掌门人沃什在欧洲央行论坛上的“偏鸽”表态,金银价格随即反弹。COMEX黄金期货在7月2日直线拉升,一度大涨至4157美元/盎司上方;COMEX白银期货主力合约一度突破62美元/盎司。

图:2026年COMEX黄金期货主力合约走势

图:2026年COMEX白银期货主力合约走势

这场反弹究竟是趋势反转的信号,还是一次被数据意外点燃的短暂脉冲?

不似预期的非农数据

7月2日,美国劳工统计局公布了6月非农就业报告,令市场措手不及。6月季调后非农就业人口仅增加5.7万人,而市场预期为11万人。4月和5月的数据合计下修了7.4万人。失业率虽然意外从4.3%降至4.2%,创近一年新低,但这一改善主要源于劳动参与率下滑0.3个百分点至61.5%,而非就业的实质性扩张。

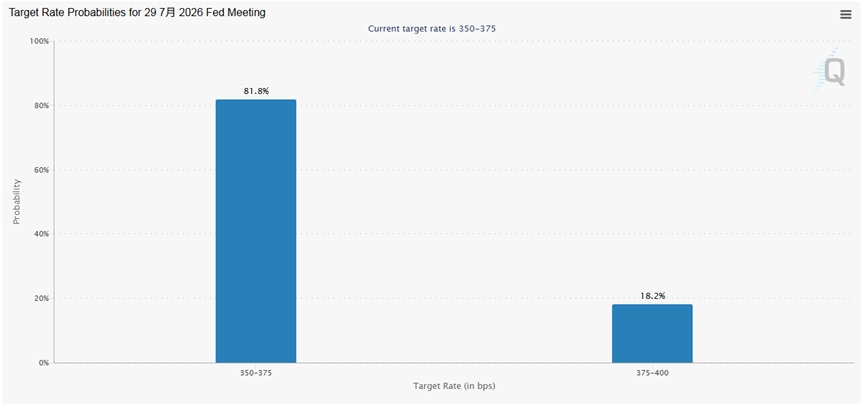

数据公布后,元指数短线暴跌约40个点,最低触及100.82;美国2年期国债收益率从约4.191%骤降至4.108%,10年期收益率从约4.505%降至4.461%。市场迅速重新定价美联储政策路径。短期利率期货大幅上涨,加息时点预期从此前的10月推迟至12月。芝商所“美联储观察”数据显示,美联储7月维持利率不变的概率从数据公布前的68.5%跃升至81.8%,累计加息25个基点的概率从31.5%降至18.2%。

图:芝商所“美联储观察”数据

对于无息资产黄金而言,加息预期的降温直接意味着持有机会成本的下降。现货黄金涨逾2%,升破4100美元/盎司关口。

沃什“偏鸽”的发言

非农数据公布的前一天——7月1日,美联储主席凯文·沃什在葡萄牙辛特拉举行的欧洲央行全球央行论坛上,发表了其5月获参议院确认以来的首次公开讲话。

在这场备受瞩目的发言中,沃什释放了两层关键信息。第一,拒绝前瞻指引。沃什表示,美联储将“开辟一条新的政策路径”,但拒绝透露任何有关7月议息会议的政策信号。他表示,“当我们走进会议室、关上门之后,将会展开充分而深入的讨论”。这种对前瞻指引的保留态度,与他一贯的立场一脉相承,也获得了同台的欧洲央行行长拉加德的唿应。第二,承认通胀风险下降。沃什明确指出:“在这段时期最初四周里,通胀预期有所下降,通胀风险也有所下降。”同时他重申,美联储致力于将通胀率降至2%的目标水平。

尽管沃什也强调“当前物价水平仍然过高”,但市场显然选择性地放大了“通胀风险下降”这一表述,而淡化了“物价仍然过高”的警告。现货金银在沃什讲话期间持续拉升,现货黄金站上4100美元/盎司,日内涨2.32%;现货白银突破60美元/盎司,涨幅达3.5%。

中东地缘:避险逻辑的淡化与通胀溢价的消退

如果说非农和沃什讲话是金银价格的“助燃剂”,那么中东地缘局势的演变则是贯穿全程的“背景色”。

6月,美伊冲突曾一度将金价推至高位。然而进入7月,地缘局势出现了实质性缓和。7月1日,美国与伊朗在卡塔尔多哈举行间接技术性会谈,由卡塔尔和巴基斯坦担任调解方,聚焦美伊谅解备忘录的落实,涉及伊朗冻结资金返还、霍尔木兹海峡海上安全保障等议题。尽管谈判尚未取得突破性进展,但整体外交接触的基调未改。与此同时,埃及与土耳其情报官员在开罗同哈马斯多名高级官员会晤,就落实加沙停火展开讨论。中东多条战线同步释放缓和信号。

霍尔木兹海峡的通行正在恢复。随着海峡日渐畅通以及阿联酋大幅增加原油产量,WTI原油已下探至68美元/桶区间,距冲突前水平已不远。能源价格的回落,一方面直接降低了通胀预期——这正是沃什所说的“通胀风险有所下降”的重要背景;另一方面也削弱了黄金作为地缘避险资产的需求。

然而,地缘缓和对金银的影响并非单向利空。能源价格回落带来的通胀压力缓解,反而为美联储维持利率不变甚至不加息提供了空间。这正是当前贵金属市场面临的微妙悖论:地缘缓和削弱了避险买盘,但同时也削弱了加息的理由,而后者对金价的提振作用在当前阶段似乎更为主导。

金银走势分化与机遇

结合地缘局势、经济数据、货币政策三大核心维度,当前黄金、白银整体处于多头趋势修复阶段,但两者因属性差异呈现明显的走势分化,后续行情机遇各有侧重。黄金作为核心避险、抗通胀资产,行情走势更稳健、持续性更强。

相较于黄金,白银兼具金融属性与工业属性,行情波动弹性远高于黄金。从金融属性来看,白银跟随黄金享受避险与宽松预期利好;从工业属性来看,全球新能源、电子产业稳步复苏,工业需求持续回暖,为白银价格提供了额外的上涨驱动。在市场风险偏好回暖、贵金属整体上行的周期中,白银往往会走出强于黄金的补涨行情,波段收益空间更大,但同时波动风险也相对更高。

不过需要注意的是,当前市场仍存在部分不确定性风险,后续美国通胀数据、就业数据的反复性,以及美联储议息会议的实时政策落地情况,都会引发金银短期波动。同时,中东局势若出现阶段性降温,也可能导致金银短期避险溢价回落,引发小幅回调。对于普通投资者而言,单纯依靠零散市场资讯,很难精准把握金银短期波动节奏与中长期趋势拐点,容易出现追涨杀跌、踏空行情的问题。

下半年核心变量与展望

综合各方因素,下半年黄金白银走势将围绕三大核心变量展开博弈:

第一,美联储政策路径的预期差。当前市场已充分定价2026年年底前加息一次,7月加息概率已降至20%以下。若后续通胀数据进一步回落、就业持续疲软,美联储紧缩叙事存在加速逆转的可能。

第二,地缘局势的反复风险。美伊停火协议进入执行阶段,但霍尔木兹海峡控制权、通行费等问题悬而未决,任何谈判破裂都将重新点燃避险需求。全球央行一季度净购金244吨,同比增长3%,这一需求的稳定性为金价提供了底部支撑。

第三,全球央行购金的持续性。中国央行已连续18个月增持黄金,全球央行购金节奏稳定,3950美元附近一直有亚洲实物买盘承接,深度下跌空间有所封堵。COMEX交易所注册黄金库存过去30日减少12.58万盎司,实物交割需求托底效应明显。

未来走势不再由地缘冲突或单一数据决定,而由美联储的沉默、市场的预期与央行的耐心共同编织。