2026年5月以来,全球铜市呈现出上行趋势与高位调整并存的格局。作为北美地区重要的铜定价基准,纽约商品交易所(COMEX)铜期货在5月中旬触及阶段性高点,与LME铜之间的价差有所扩大。进入6月后,随着5月美国非农数据公布,全球铜价进入区间震荡走势,市场多空双方在宏观经济预期与产业基本面之间寻求新的平衡点。

一、供给端约束与AI产业需求

当前铜市场的基本面变化主要受到供需结构演变的影响。在供给端,矿端供应紧张的局面对产业链产生持续影响。截止2026年6月5日,中国铜精矿现货加工费(TC)降至负115美元/干吨。加工费跌入负值值反映出冶炼厂在获取精矿原料上面临的成本压力。

其背后是铜精矿供应的持续紧张——全球主要矿山面临矿石品位下滑、环保合规要求提高以及运营中断等多重挑战。例如,秘鲁南方铜业(Southern Copper)旗下年产能预期12万吨的Tia Maria项目由于许可撤销,影响了其五年供应展望;印尼Grasberg矿此前的不可抗力事件也进一步收紧了现货精矿市场。尽管蒙古Oyu Tolgoi矿的增产为市场提供了部分供给补充,但全球铜精矿整体供应依然处于偏紧状态,冶炼产能与矿源之间的错配持续影响着产业链的利润分配。

在需求端,结构性变革正在改变铜的传统消费格局。数据中心基础设施与新能源产业已成为精炼铜消费的重要增长点。现代高密度数据中心集群对铜的消耗强度明显高于传统服务器机房,根据行业测算,2026年全球算力扩张带来的相关铜需求增量预计约为47.5万吨。从高速背板连接器到液冷散热系统的管路,以及配电母线和不间断电源(UPS)系统,铜在数字基础设施建设中均有广泛应用。上述科技及新能源产业的转型发展,在一定程度上改变了铜作为传统周期性商品的市场属性,使其与新型基础设施建设的关联度日益增强。

二、政策调整与库存结构变化

2026年5月至6月初,全球三大交易所的铜库存走势出现了较为罕见的区域性差异。一方面,COMEX铜库存持续攀升,截至6月8日达64.6万短吨;与此同时,LME铜和上期所的铜库存分别从之前的40万吨和19万吨降至37万吨和17万吨,形成了不同区域间的库存分化。

这一库存结构的变化与相关贸易政策的调整存在关联。美国白宫于6月1日发布公告,对部分进口铝、钢铁及铜相关产品的关税制度进行了局部调整,但核心关税税率保持不变。此外,市场持续关注美国商务部预计于6月30日前提交的铜进口调查评估报告。

根据市场目前的讨论,若未来相关税率分阶段上调(如第一阶段税率达15%,第二阶段上调至30%),全球铜市场的贸易流向和不同区域的价格体系将受到结构性影响。在此政策预期下,部分贸易活动倾向于提前在全球市场调配铜源并运往美国境内,以应对潜在的成本变动或锁定制钱流转。自5月中旬以来,LME铜的注销仓单比例从15%以下上升至接近40%,反映出全球供应链在政策导向下的库存重新分配与跨区域流动。

三、宏观经济因素与市场价格调整

尽管产业基本面存在支撑,但铜市场仍不可避免地受到宏观经济环境和政策的影响。进入6月,美联储货币政策预期的调整成为资产价格波动的主要因素。6月5日公布的美国5月非农就业数据高于市场预期,引发了市场对美联储利率政策路径的重新评估。数据公布后,美元指数走强,市场对流动性环境的担忧导致风险资产价格普遍承压,COMEX铜期货价格盘中出现明显回调。

铜作为大宗商品,其价格表现对利率环境及美元汇率具有较高的敏感性。高利率环境通常会增加企业持有库存的融资成本,而美元走强则会对以美元计价的大宗商品形成价格传导。此外,美元升值会提高新兴市场国家以本币计价的精炼铜采购成本,从而对全球实物需求产生一定抑制。宏观层面的政策变化与产业层面的供需结构共同作用,构成了当前铜价区间震荡的主要背景。

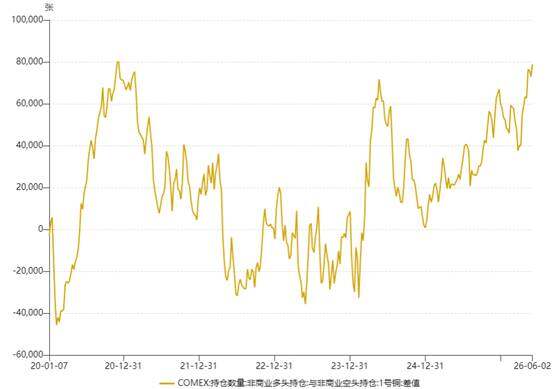

四、COMEX铜期货持仓结构变化

从3月底以来,COMEX铜期货的非商业净多头持仓呈现持续增长态势。相关持仓数据从4月初的约4万手增加至目前的7.8万余手,达到近五年来的高位水平,并逐步接近历史高位区间。这一持仓结构的集中度变化表明,市场资金在特定方向上的筹码分布较为密集。在此持仓状态下,当宏观经济情绪发生转向、或贸易政策预期出现偏差时,资金结构的调整往往容易引发市场价格的波动。

图1:COMEX铜期货(HG)非商业净多

数据来源WIND华鑫期货研究所

五、总结与风险管理

当前铜市场的核心驱动因素已从单一的总量供需变化,转向由宏观政策与跨区域流向调配共同作用的复杂格局。短期内,预计于6月30日公布的关税相关评估结果是市场关注的不确定性因素之一,相关政策的落地情况可能持续对全球不同区域的资源流向产生影响;同时,6月中旬美联储的利率决议也将对大宗商品价格形成流动性层面的传导。

整体而言,铜市场的定价机制在传统供需均衡的基础上,正受到政策变动、跨境贸易流向调节及新兴产业需求的综合影响。在当前市场波动较大及政策不确定性明确的环境下,价格波动风险有所上升。对于不同规模的市场参与者而言,合理利用规模匹配的交易所期货及微型期货等衍生品工具进行头寸调整与风险对冲,是精细化管理大宗商品价格敞口的重要手段。